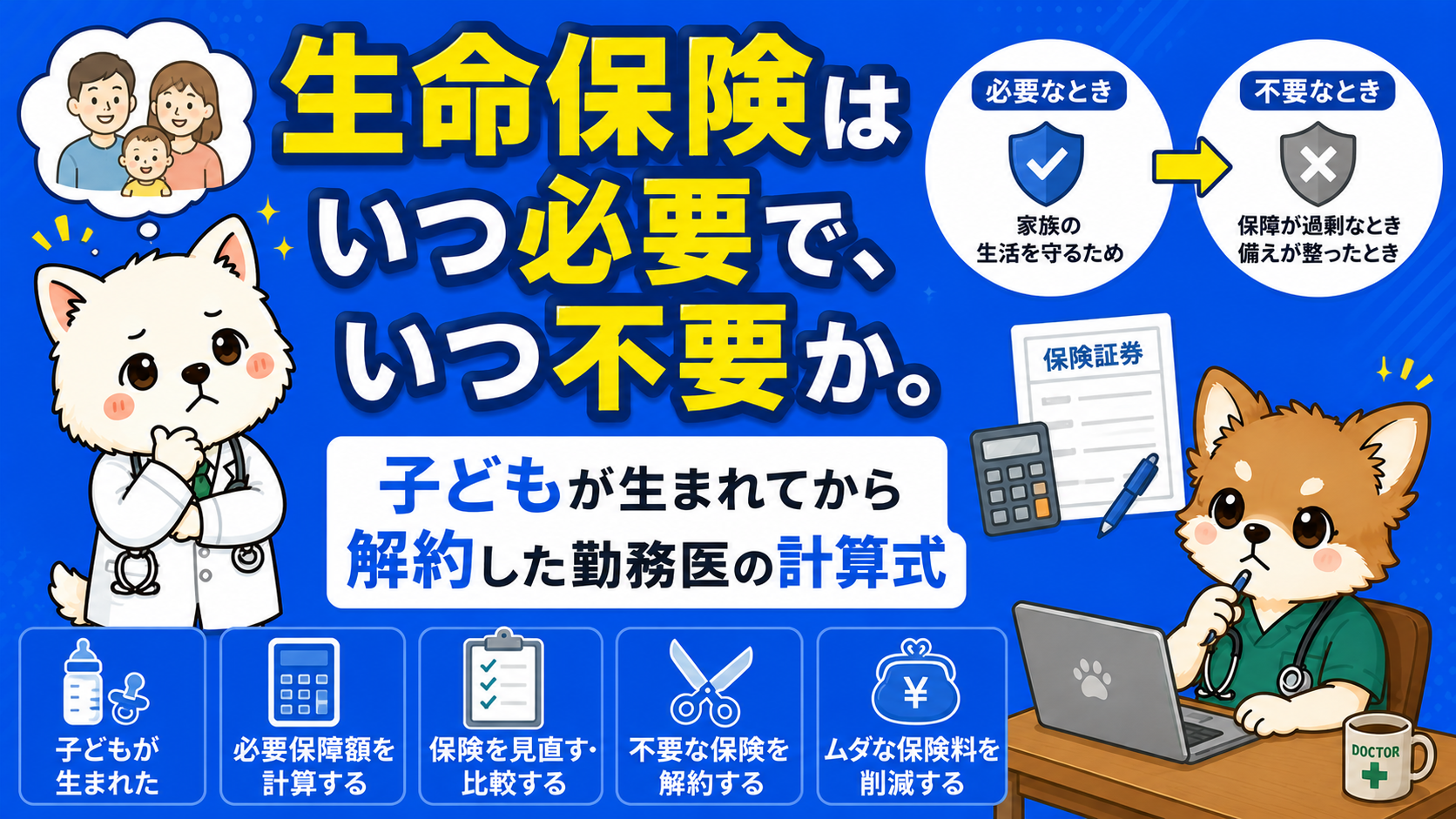

生命保険はいつ必要で、いつ不要か。子どもが生まれてから解約した勤務医の計算式

2026年6月3日

📌 この記事でわかること

- ✅ 生命保険が必要な場面・不要な場面の判断基準

- ✅ 遺族年金と資産を使った「必要保障額」の計算方法

- ✅ 子どもが生まれてから解約するまでの実体験

- ✅ 妻が納得するまでに必要だったこと

- ✅ 若い勤務医が生命保険を考えるときの考え方

チワゴ

先生、前の記事で「ぼくが不要と言っているのは医療保険だけ。本当に必要な保険は別にある」って言ってましたよね。その「本当に必要な保険」って何ですか?

どくたろう

生命保険のことだよ。

チワゴ

生命保険ですか。先生は入っているんですか?

どくたろう

入ってたよ。でも今はやめた。

チワゴ

え、やめたんですか?家族がいるのに大丈夫なんですか?

どくたろう

「家族がいるから必要」という考え方が、実は大雑把すぎる。今日はその話をしよう。

生命保険が必要な場面は、実はかなり限られている

生命保険の目的はシンプルだ。自分が死んだとき、残された家族が生活できなくなる場合に備える保険だ。

ということは、「残された家族が自分なしでも生活できる」なら不要ということになる。

チワゴ

でもそれって、どうやって判断するんですか?

どくたろう

整理するとこうなる。

独身:不要。自分が死んでも、誰も困らない。

結婚・子なし:基本的に不要。相手がひとりで生活できるなら問題ない。

子あり・共働きで相手の収入が基礎生活費をカバーできる:不要。

子あり・相手だけでは生活費が足りない:必要。ただし最低限でいい。

チワゴ

思ったより「不要」な場面が多いですね。

どくたろう

保険会社に「家族がいるなら必要」と言われると、なんとなく入ってしまう。でも計算してみると、必要なケースは意外と絞られる。

ぼくが生命保険に入った理由

チワゴ

先生はなぜ入ったんですか?

どくたろう

子どもが生まれる前から準備しておいた。子どもが生まれると、妻が働けない時期がしばらく続く。そのあいだに自分が死んだら、妻と子どもが困る状況になると判断した。

チワゴ

どんな保険にしたんですか?

どくたろう

月10万円を子どもが成人するまで毎月受け取れる形にした。いわゆる収入保障保険だ。一気にまとまった金額を受け取るより、毎月生活費として受け取る形の方が管理しやすいと思ってそうした。

必要保障額はこうやって計算する

チワゴ

月10万円という金額は、どうやって決めたんですか?

どくたろう

計算した。考え方はシンプルで、4つの数字を使う。

① 基礎生活費(家賃・光熱費・食費など)

② 遺族年金(自分が死んだときに国から支給される年金)

③ 資産運用から得られる収入

④ 配偶者の収入

①−②−③−④=毎月の不足分 ←これが必要保障額

どくたろう

当時は妻が働いておらず、資産もまだ少なかったので、月10万円の不足があった。

チワゴ

遺族年金って、どのくらいもらえるんですか?

どくたろう

収入や家族構成によって変わる。日本年金機構のサイトで試算できるし、年金事務所に問い合わせることもできる。意外と出るので、計算前に必ず確認してほしい。

解約を決めた理由

チワゴ

それで、なぜやめたんですか?

どくたろう

資産運用が順調に進んで、妻もパートに出るようになった。計算し直したら、遺族年金+資産からの収入+妻のパート収入で基礎生活費を賄えるようになったんだ。不足がなくなった。

チワゴ

保険が不要になるくらい、資産が増えたということですか。

どくたろう

そう。生命保険の役割は「資産がない時期の穴埋め」だと思っている。資産が育てば、保険の出番はなくなる。

妻の反応と、解約のタイミング

チワゴ

奥さんはすんなり納得したんですか?

どくたろう

最初はそうじゃなかった。パートに出る前に解約を提案したこともあったんだけど、不安そうだったのでその時は一旦引いた。

チワゴ

引いたんですね。

どくたろう

無理に説得しても意味がない。少し経って、妻がパートに出て自分でも少し稼げるようになったタイミングで改めて話したら、今度は自信がついたのか納得してくれた。

チワゴ

収入ができたことで、心理的な安心感が変わったんですね。

どくたろう

数字の話だけじゃなくて、相手の気持ちの準備も必要だということだね。

過剰に入る必要はない

チワゴ

生命保険、入りすぎている人って多いんですか?

どくたろう

多いと思う。「家族がいるから」「なんとなく不安だから」という理由で、計算せずに保険料を払い続けている人は少なくない。

チワゴ

必要以上に入ると、どうなるんですか?

どくたろう

毎月の保険料が無駄になる。その分を資産運用に回せば、もっと早く保険が不要な状態になれる。過剰な保険料が、保険不要な状態になるのを遅らせているという皮肉が起きる。

チワゴ

悪循環ですね。

どくたろう

最低限の保障で十分。あまりある保障をかける必要はない。

若い勤務医へのアドバイス

チワゴ

まとめると、若い先生たちへ一言もらえますか?

どくたろう

状況によって計算して判断する。それだけだよ。独身なら不要。結婚しても子どもがいなければ基本不要。子どもがいて、自分の稼ぎがなくなると家族が困るなら必要。でも共働きで相手の収入で基礎生活費が賄えるなら不要だ。

チワゴ

計算すれば答えが出るということですね。

どくたろう

「なんとなく不安だから入る」ではなく、「計算したら必要だから最低限入る」が正しい順序だ。保険は不安を売る商品でもある。感情ではなく数字で判断してほしい。

まとめ

- ✅ 生命保険が必要なのは「自分が死んだとき、家族が生活できなくなる場合」のみ

- ✅ 独身・子なし・共働きで生活費がカバーできる場合は基本不要

- ✅ 必要保障額は「基礎生活費 − 遺族年金 − 資産収入 − 配偶者収入」で計算する

- ✅ 資産が育てば保険の役割は終わる。解約を検討するタイミングが来る

- ✅ 配偶者の心理的な準備も大切。数字だけで説得しようとしない

- ✅ 過剰な保険料は資産形成を遅らせる。最低限でいい